Ultima lună a fost marcată de incertitudini ridicate.

Astfel că îndemnul pentru „toată lumea” este unul la prudență în această perioadă, spune Simona Ichim, economist principal la Direcția de Stabilitate Financiară a Băncii Naționale.

„Dacă ținem cont de trei lucruri esențiale, nu avem de ce să ne facem griji legat de rambursarea creditelor. Unul ar fi să ne îndatorăm la un nivel sustenabil, și anume să nu ne întindem mai mult decât ne este plapuma, astfel încât indiferent de ce creșteri de rate ale dobânzii ar fi, eu să pot să îmi continui plata ratelor”, a spus Ichim.

A doua recomandare – în opinia specialistului citat – ar fi să evităm îndatorarea în valută, recomandarea ei fiind să luăm creditul în moneda în care ne luăm salariul, arată Hotnews.ro

Și un alt lucru important, a continuat ea, ar fi să încercăm pe cât posibil să alegem credite cu dobândă fixă sau cu perioadă inițială fixă a dobânzii, astfel încât să fim protejați de eventuale variații ale dobânzii.

Profilul celui care a luat un credit ipotecar în primele trei luni din 2025

Simona Ichim spune că a încercat să creioneze și un profil al celor care au luat credite ipotecare în primele trei luni ale acestui an – este vorba, preponderent, despre persoane tinere, cu vârstă cuprinsă între 30 și 40 de ani și care nu sunt cumpărători pentru prima dată.

Este important de menționat, mai precizează ea, că debitorii foarte tineri au un grad de îndatorare mai ridicat, iar avansul pe care îl dețin este mai mic ca valoare.

„Debitorii în vârstă între 30 și 50 de ani, cei care au ajuns la maturitate profesională, au un venit mai ridicat, au acumulat niște economii de-a lungul timpului. Ei au un grad de îndatorare mai scăzut și dețin și un avans mai consistent atunci când își accesează creditul”.

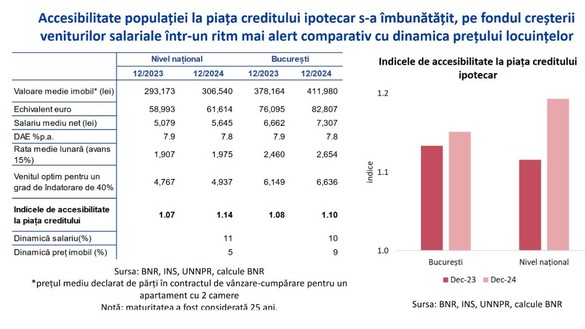

Accesibilitatea populației la piața creditului ipotecar a crescut

„Am calculat o rată medie lunară presupunând un avans de 15% minim pentru un credit în lei Prima Casă și o maturitate de 25 de ani. În București, rata ar fi undeva la 2.654 lei pentru un imobil la un apartament de două camere, sau în echivalent euro de 83.000. Am calculat apoi un venit optim cât ar trebui să câștige o persoană ca să poate să plătească această rată astfel încât gradul de îndatorare să nu depășească limita impusă de BNR, adică 40% pentru creditele în lei și vedem că acesta ar fi undeva la 6.600 lei. Dacă raportăm salariul efectiv câștigat la venitul optim necesar pentru accesarea acestui credit obținem indicele de accesibilitate”, explică Ichim.

Mai jos, avem evoluția valorii medii a unui a unui credit ipotecar și valoarea medie a unui apartament în bloc cu două camere. Ce este interesat de remarcat aici este că dacă până în perioada pandemiei aceste valuri mergeau în paralel, ulterior ecartul dintre ele se se mărește.

Citește mai mult AICI

Autor

Urmărește știrile PSNews.ro și pe Google News